SHOEI NEWS2024年 4月号 Vol.290

CONTENTS

商況案内

国内乳製品市況

農林水産省によりますと1月の生乳生産量は全国で前年比99.4%となり前年比では減少したものの下げ幅は縮小傾向にあります。地域別で見ると、北海道では前年比約100.6%と前年を上回り、都府県では前年比97.9%となりました。

1月末の推定在庫量はバターで約22,700トン(前年比71.0%)、脱脂粉乳で約52,400トン(前年比64.0%)となっております。また1月のバター製造量は6,941トン(前年比98.4%)、脱脂粉乳製造量は14,206トン(前年比102.1%)と脱脂粉乳については2ヶ月連続で前年を上回りました。1月は学校給食が休みの期間が長く、且つ12月に比べ需要が落ち着いたため、生乳がバターと脱脂粉乳に回り両製品の製造量が一時的に増加しました。

農林水産省が公表する大口需要者価格はバター \1,472/kg(税抜、前年比116.0%)、全脂粉乳 \984/kg(同110.6%)脱脂粉乳\726/kg(同111.5%)でした。12月よりバター、クリーム向け乳価改定により、バターの大口需要者価格は2ヶ月連続で上昇した一方、脱脂粉乳の大口需要者価格は4ヶ月間据え置きとなっています。

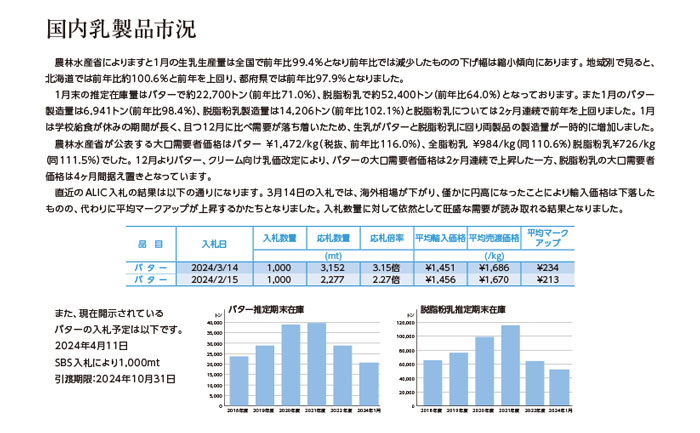

直近のALIC入札の結果は以下の通りになります。3月14日の入札では、海外相場が下がり、僅かに円高になったことにより輸入価格は下落したものの、代わりに平均マークアップが上昇するかたちとなりました。入札数量に対して依然として旺盛な需要が読み取れる結果となりました。

また、現在開示されているバターの入札予定は以下です。

2024年4月11日 SBS入札により1,000mt 引渡期限:2024年10月31日

海外乳製品市況

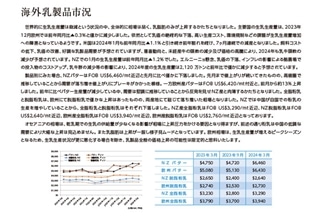

世界的に生乳生産量は微減という状況の中、全体的に相場は弱く、乳脂肪のみが上昇するかたちとなりました。主要国の生乳生産量は、2023年12月欧州では前年同月比▲0.3%と僅かに減少しました。依然として乳価の継続的な下落、高い生産コスト、環境規制などの課題が生乳生産量増加への障害となっているようです。米国は2024年1月も前年同月比▲1.1%と引き続き前年割れを続け、7ヶ月連続での減産となりました。飼料コストの低下、乳価の改善、好調な乳製品需要が予想されていますが、屠畜動向と、未経産牛の頭数の減少及び価格の高騰により、2024年も乳牛頭数の減少が予想されています。NZでの1月の生乳生産量は前年同月比▲1.2%でした。エルニーニョ懸念、乳価の下落、インフレの影響による酪農場での投入物のコストアップ、乳牛群の減少等の影響により、2024年度の生乳生産量は2,120 万トンと前年比で僅かに減少すると予想されています。

製品別にみた場合、NZバターはFOB US$6,460/mt近辺と先月に比べ僅かに下落しました。先月まで値上がりが続いてきたものの、高値圏で推移していることから需要が落ち着き値上がりにブレーキがかかった模様。一方欧州産バターはFOB US$6,420/mt付近と、前月から約13%上昇しました。前年に比べバター生産量が減少している中、需要は堅調に推移していることから反発を見せNZ産と肉薄するかたちとなりました。全脂粉乳と脱脂粉乳は、欧州にて脱脂粉乳で僅かな上昇はあったものの、両産地にて総じて落ち着いた相場となりました。NZでは中国が自国での粉乳の生産を増やしていることから、全脂粉乳と脱脂粉乳はそれぞれ下落しました。NZ産全脂粉乳はFOB US$3,290/mt近辺、NZ脱脂粉乳はFOB US$2,640/mt近辺、欧州産全脂粉乳はFOB US$3,940/mt近辺、欧州産脱脂粉乳はFOB US$2,760/mt近辺となっております。

オセアニアの相場は、乾乳期での生乳の供給量が少なくなる影響が相場に上昇圧力をかける要因となり得ますが、前述の通り粉乳は中国の低調な需要により大幅な上昇は見込めません。また乳脂肪は上昇が一服し様子見ムードとなっています。欧州相場は、生乳生産量が増えるピークシーズンとなるため、生乳生産状況が更に悪化する場合を除き、乳製品全般の価格上昇の可能性は限定的と思料いたします。

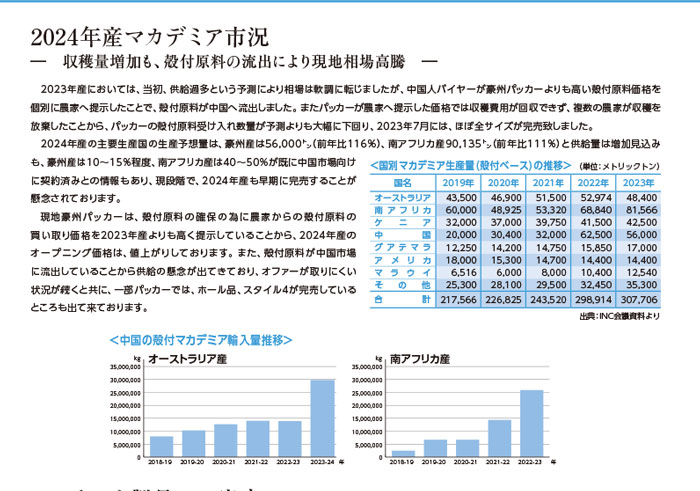

2024年産マカデミア市況

―収穫量増加も、殻付原料の流出により現地相場高騰―

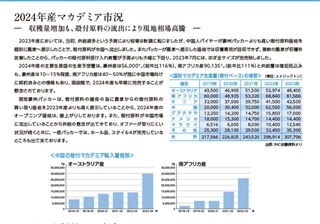

2023年産においては、当初、供給過多という予測により相場は軟調に転じましたが、中国人バイヤーが豪州パッカーよりも高い殻付原料価格を個別に農家へ提示したことで、殻付原料が中国へ流出しました。またパッカーが農家へ提示した価格では収穫費用が回収できず、複数の農家が収穫を放棄したことから、パッカーの殻付原料受け入れ数量が予測よりも大幅に下回り、2023年7月には、ほぼ全サイズが完売致しました。

2024年産の主要生産国の生産予想量は、豪州産は56,000㌧(前年比116%)、南アフリカ産90,135㌧(前年比111%)と供給量は増加見込みも、豪州産は10~15%程度、南アフリカ産は40~50%が既に中国市場向けに契約済みとの情報もあり、現段階で、2024年産も早期に完売することが懸念されております。

現地豪州パッカーは、殻付原料の確保の為に農家からの殻付原料の買い取り価格を2023年産よりも高く提示していることから、2024年産のオープニング価格は、値上がりしております。また、殻付原料が中国市場に流出していることから供給の懸念が出てきており、オファーが取りにくい状況が続くと共に、一部パッカーでは、ホール品、スタイル4が完売しているところも出て来ております。

商品案内

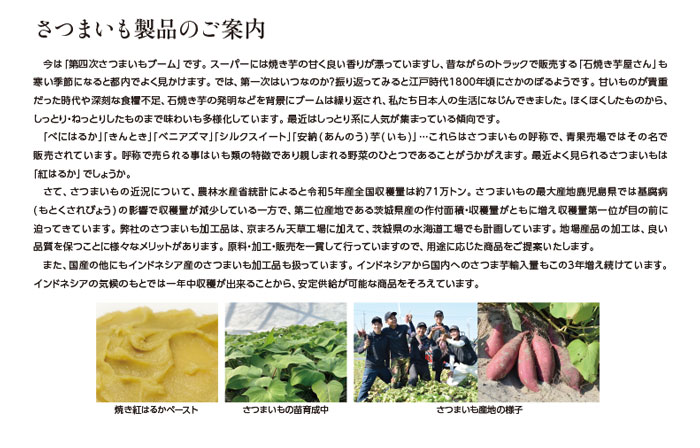

さつまいも製品のご案内

今は「第四次さつまいもブーム」です。スーパーには焼き芋の甘く良い香りが漂っていますし、昔ながらのトラックで販売する「石焼き芋屋さん」も寒い季節になると都内でよく見かけます。では、第一次はいつなのか?振り返ってみると江戸時代1800年頃にさかのぼるようです。甘いものが貴重だった時代や深刻な食糧不足、石焼き芋の発明などを背景にブームは繰り返され、私たち日本人の生活になじんできました。ほくほくしたものから、しっとり・ねっとりしたものまで味わいも多様化しています。最近はしっとり系に人気が集まっている傾向です。

「べにはるか」「きんとき」「ベニアズマ」「シルクスイート」「安納(あんのう)芋(いも)」・・・これらはさつまいもの呼称で、青果売場ではその名で販売されています。呼称で売られる事はいも類の特徴であり親しまれる野菜のひとつであることがうかがえます。最近よく見られるさつまいもは「紅はるか」でしょうか。

さて、さつまいもの近況について、農林水産省統計によると令和5年産全国収穫量は約71万トン。さつまいもの最大産地鹿児島県では基腐病(もとくされびょう)の影響で収穫量が減少している一方で、第二位産地である茨城県産の作付面積・収穫量がともに増え収穫量第一位が目の前に迫ってきています。弊社のさつまいも加工品は、京まろん天草工場に加えて、茨城県の水海道工場でも計画しています。地場産品の加工は、良い品質を保つことに様々なメリットがあります。原料・加工・販売を一貫して行っていますので、用途に応じた商品をご提案いたします。

また、国産の他にもインドネシア産のさつまいも加工品も扱っています。インドネシアから国内へのさつま芋輸入量もこの3年増え続けています。インドネシアの気候のもとでは一年中収穫が出来ることから、安定供給が可能な商品をそろえています。